Η ευελιξία που έδωσε το ίντερνετ και τα διαρκώς εξελισσόμενα ψηφιακά εργαλεία του έχουν αλλάξει τις συνθήκες και τα δεδομένα στο εμπόριο, ήδη ακόμα πριν από την πανδημία, καθώς και η δυνατότητα που έχει πλέον ένα brand να δημιουργήσει ένα ηλεκτρονικό κατάστημα και να πουλήσει κατευθείαν στους πελάτες του, έφεραν και την επιλογή ότι μπορεί να παρακάμψει τους λιανεμπόρους στους οποίους παραδοσιακά θα πουλούσε σε χονδρική, για να διαθέσουν τα προϊόντα του στο κοινό.

Σε γενικές γραμμές, αυτό που πρόσφατες έρευνες έδειχναν ήταν ότι το μοντέλο Direct-To-Consumer μπορεί να έχει μεγαλύτερα περιθώρια κέρδους, καθώς ο έλεγχος περνά στο brand, αλλά και το πλεονέκτημα ότι μπορεί να χτίσει μια καλύτερη σχέση με το κοινό και να έχει τον έλεγχο της εικόνας του· αυτά τα πλεονεκτήματα όμως συνδυάζονται με αύξηση του διαχειριστικού κόστους και των εξόδων για προώθηση και διαφήμιση. Από την άλλη, η πώληση μέσω τρίτων έχει μικρότερα περιθώρια κέρδους, αλλά υπερτερεί όσoν αφορά την πρόσβαση σε μια ευρύτερη βάση πελατών και στη δυνατότητα αποτελεσματικόητερης προώθησης.

Μια νέα έρευνα της BMO Capital Markets θέτει αυτές τις βασικές διαφορές σε νέο πλαίσιο, με αποτελέσματα που εξέπληξαν και τους ίδιους τους ερευνητές. Σύμφωνα με τα ευρήματά τους, το DTC μοντέλο δε συνοδεύεται πάντα από μεγαλύτερο περιθώριο κέρδους. Για την ακρίβεια, στην κατηγορία των ρούχων που μελέτησαν, τέσσερα στα πέντε μεγάλα brands που πωλούν χονδρική είχαν μεγάλα έσοδα. Για παράδειγμα, η Ralph Lauren και η PVH, που κατέχει brands όπως η Calvin Klein και η Tommy Hilfiger, είχαν περιθώριο κέρδους μεγαλύτερο σε σχέση με τους American Eagle Οutfitters και την Gap, που έχουν σχεδόν μηδαμινή δραστηριότητα στη χονδρική.

Ζήτημα ανάπτυξης

Οι ερευνητές πιστεύουν ότι το ζήτημα κρίνεται τελικά όχι στην προμήθεια του τρίτου μέλους και στα περιθώρια των κερδών, αλλά στη δυνατότητα ανάπτυξης.

Αυτό δε σημαίνει ότι δεν εξηγούνται τα success stories των DTC brands, που άνθισαν ιδιαίτερα τα τελευταία δύο χρόνια, όπως επίσης εξηγείται και η ίδια η πρόθεση των brands να πάρουν τις πωλήσεις τους στα χέρια τους. Γιατί, παραδοσιακά, οι εταιρείες που πουλούσαν χονδρική σε τρίτους λιανοπωλητές ένιωθαν, πολύ απλά, ριγμένες ή αντικείμενο εκμετάλλευσης και τα αισθήματα αυτά ήταν λίγο πολύ αμοιβαία, με την έννοια ότι ο ένας δεν αναγνώριζε την αξία του ρόλου του άλλου.

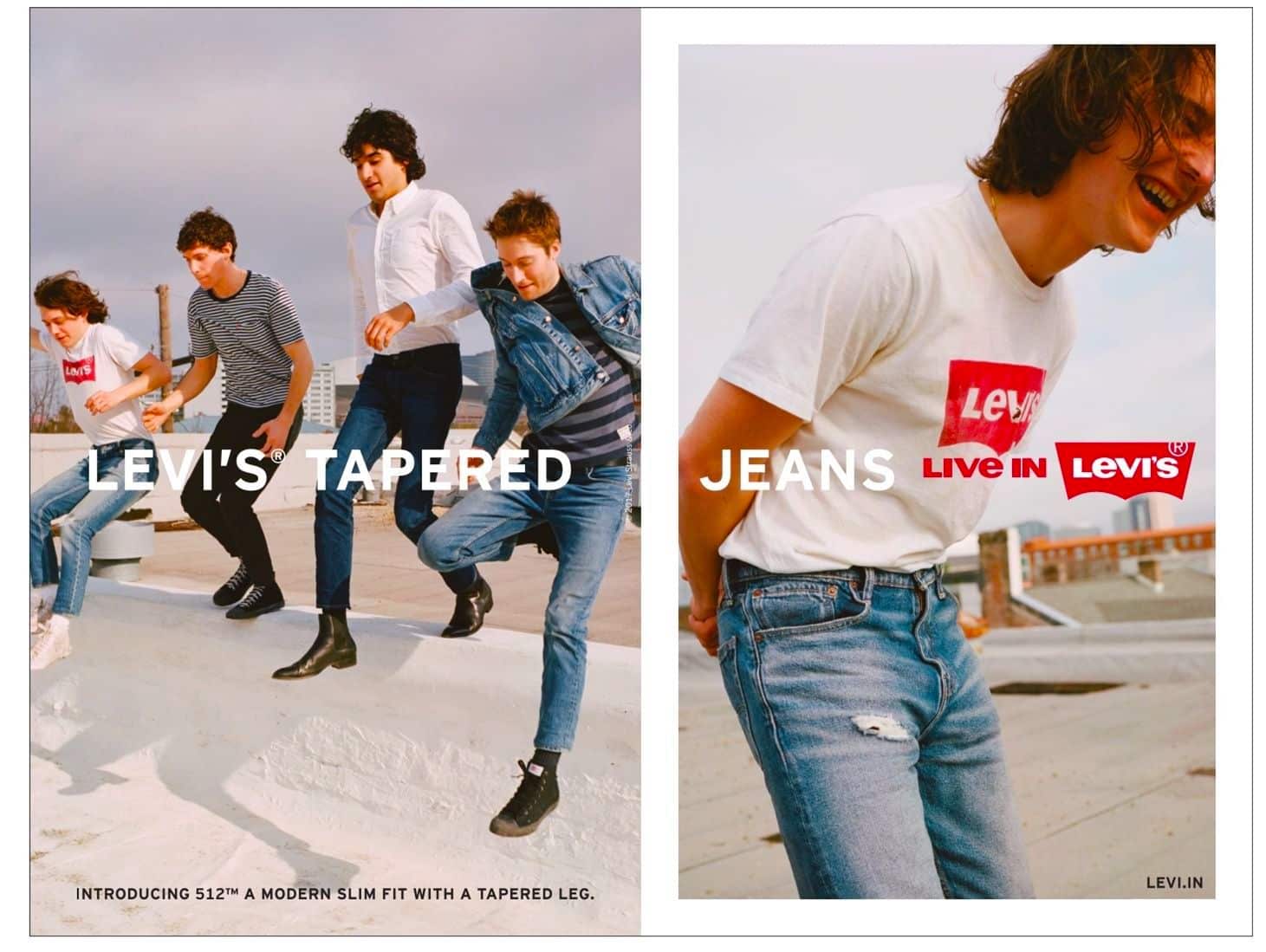

Έτσι, το ίντερνετ έφερε εν πολλοίς τη δυνατοτητα στα brands να διαθέσουν τα προϊόντα τους κατευθείαν στους πελάτες τους, και μάλιστα με επιτυχία, καθώς το 2020 καταγράφηκε σε πολλές εταιρείες μεγάλη αύξηση εσόδων, όταν αποφάσισαν να δώσουν έμφαση και σε αυτό το μοντέλο. Η Levi’s είδε, λόγου χάρη, αύξηση 17,8%, η Under Armour 11% και η Canada Goose 21,7%.

Η Levi’s αποτελεί ένα καλό παράδειγμα, καθώς απομακρύνεται σταθερά από τη χονδρική τα τελευταία χρόνια. Το 2011 μόλις το 20% της δραστηριότητάς της ήταν DTC, και στα τέλη του 2020 το ποσοστό αυτό είχε γίνει 40%. Από την πλευρά του, το brand δηλώνει απολύτως ευχαριστημένο με τον τρόπο που συνδέεται πλέον με τους πελάτες του.

Ωστόσο, σύμφωνα με τα στοιχεία της έρευνας, η περίπτωση της Levi’s δεν μπορεί να θεωρηθεί ο κανόνας, γιατί τα brands, εκτός από τους πελάτες τους, αναγκάστηκαν να έρθουν σε επαφή και με διαφορετικές προκλήσεις του λιανεμπορίου. Παράλληλα, πολλές μάρκες διαπίστωσαν ότι, όταν απομακρύνθηκαν από τη χονδρική, τα έσοδά τους δεν αυξήθηκαν. Για την ακρίβεια, μπορεί να αυξήθηκε το κέρδος ανά πώληση τεμαχίου, αλλά τα συνολικά κέρδη της εταιρείας, όχι.

Σύμφωνα με τους ερευνητές, αυτό που κάνει τη διαφορά είναι οι δυνατότητες ανάπτυξης και ο όγκος των εργασιών. ‘Eνα brand που πουλά μέσω μεσαζόντων πιθανόν απαιτείται να έχει μεγαλύτερη παραγωγή για να καλύψει τις ανάγκες των retailers, που σημαίνει καλύτερες τιμές σε πρώτες ύλες. Επίσης, όλη η διαχείριση που απαιτείται στο λιανεμπόριο, από τον πωλητή μέχρι το ενοίκιο, όταν μιλάμε για φυσικά καταστήματα, επιβαρύνει το τρίτο μέρος. Τελικά, όπως λένε, το DTC λειτουργεί πιο αποτελεσματικά για brands που έχουν ήδη μια ώριμη δραστηριότητα στον τομέα χονδρικής, που δε χωράει περαιτέρω εξέλιξη – όπως συμβαίνει με την περίπτωση της Nike, η οποία, όπως η Levi’s, στρέφεται τελευταία περισσότερο στην άμεση επαφή με τους πελάτες της.

Τα δεδομένα αυτά υποδηλώνουν επιπλέον ότι τα πολυκαταστήματα ως concept παραμένουν ισχυρά, καθώς αποτελούν ένα πολύ ισχυρό κανάλι για τα brands, που έχει επιπλέον το πλεονέκτημα ότι φέρνει τα προϊόντα σε ένα πολύ ευρύτερο κοινό. Η δυνατότητα πρόσβασης σε μεγαλύτερο κοινό αντισταθμίζει, σύμφωνα με τους ερευνητές, την άμεση και στενότερη επαφή με τους πελάτες και τον έλεγχο της εικόνας του brand για την οποία προτιμάται, μεταξύ άλλων, η DTC προσέγγιση. Αλλά, όπως σημειώνεται, αυτός ο έλεγχος, η καθαρότητα της εικόνας του brand, που χάνεται μέσα σε ένα πολυκατάστημα, καθώς και τα χρήσιμα δεδομένα των πελατών από τις απευθείας πωλήσεις, απαιτούν, και πάλι, τις υπηρεσίες κάποιου τρίτου, ενός διαφημιστικού γραφείου ή marketer.

Καταλήγοντας, οι ειδικοί λένε ότι όλα τα brands χρειάζονται ένα κανάλι που θα τα βοηθήσει να διαθέσουν μαζικά τα προϊόντα τους στο κοινό και θα τους δώσει χώρο και δυνατότητα να αναπτυχθούν, και φαίνεται ότι αυτό μπορεί να γίνει και με την παρουσία ακόμα και σε retailers που μοιάζουν αταίριαστοι για ένα brand. Οι προσδοκίες, τα δεδομένα και οι δυνατότητες κάθε μάρκας ασφαλώς ποικίλλουν, αλλά, τελικά, το ζητούμενο είναι να βρεθεί το κανάλι που θα τη βοηθήσει να φτάσει στον καταναλωτή.

ή αποκτήστε ετήσια συνδρομή εδώ.